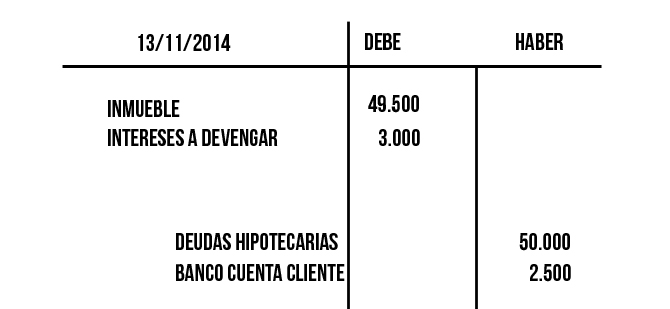

El libro diario es el registro contable principal de cualquier sistema contable, en el cual se anotan todas las operaciones.

Es un documento que regristra de forma cronológica las transacciones económicas que una empresa realiza. Estas transacciones están relacionadas con la actividad principal de la firma.

Las operaciones se contabilizan mediante asientos contables, según se vayan produciendo.

Esta contabilización se debe ir recogiendo día a día; o en periodos no superiores a un mes en caso de que las actividades se hayan ido recogiendo en otros documentos.

Información a incluir

Hay una serie de datos mínimos necesarios para la creación de un libro diario:

- Fecha de cada transacción.

- Las cuentas involucradas en la transacción.

- El importe de la operación.

- Breve explicación de la transacción.

Importancia

El libro de diario ha de llevarse obligatoriamente por todo comerciante, según lo señalado por el Código de Comercio en el artículo 32. Además, ha de estar sellado y presentado en el Registro Mercantil.

En cuanto a las características físicas del libro, deberá ser un libro empastado, de folios y deberá estar sellado en todas sus páginas.

No hay comentarios.:

Publicar un comentario